因島業界動向(令和元年10月~12月)

1.【因島経済動向調査(DI方式)報告】

(調査の概要)

1、調査方法 FAX送信によるアンケート調査(景気観測調査の回答使用)

2、調査内容 ①景況のほか、生産額・売上額など6項目について、平成29年6月の状

況と前 年同月調査との比較

②同一項目における平成29年7月~9月の先行き見通し

3、調査時期 6月初旬~下旬

4、調査対象 55社(製造業:17社 非製造業:38社)

5、回収状況 回答 39社(製造業:16社 非製造業:23社)

回答率 70.9%

| DI:各調査項目についての判断の状況を示す。ゼロを基準に、プラスの値は景気の上向き傾向(「良い」)をあらわす回答割合が多いことを示し、マイナスの値は景気の下向き傾向(「悪い」)をあらわす回答割合が多いことを示す。

DI=(増加・好転など「良い」の回答割合)―(減少・悪化など「悪い」の回答割合) ※注 原材料・商品仕入価格:DI=(下降)-(上昇) |

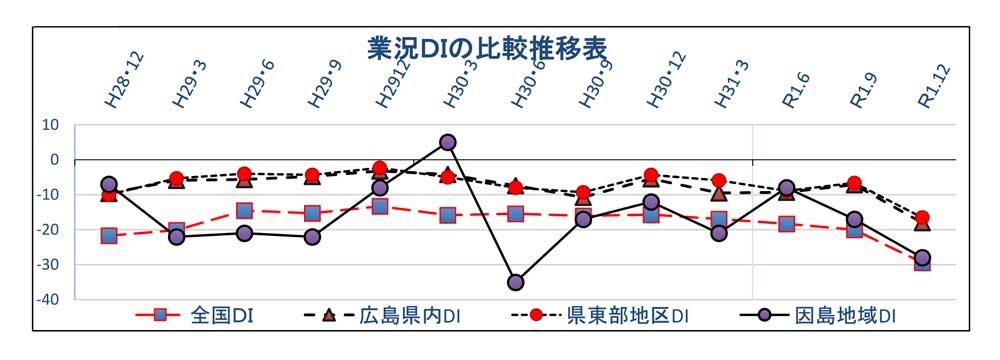

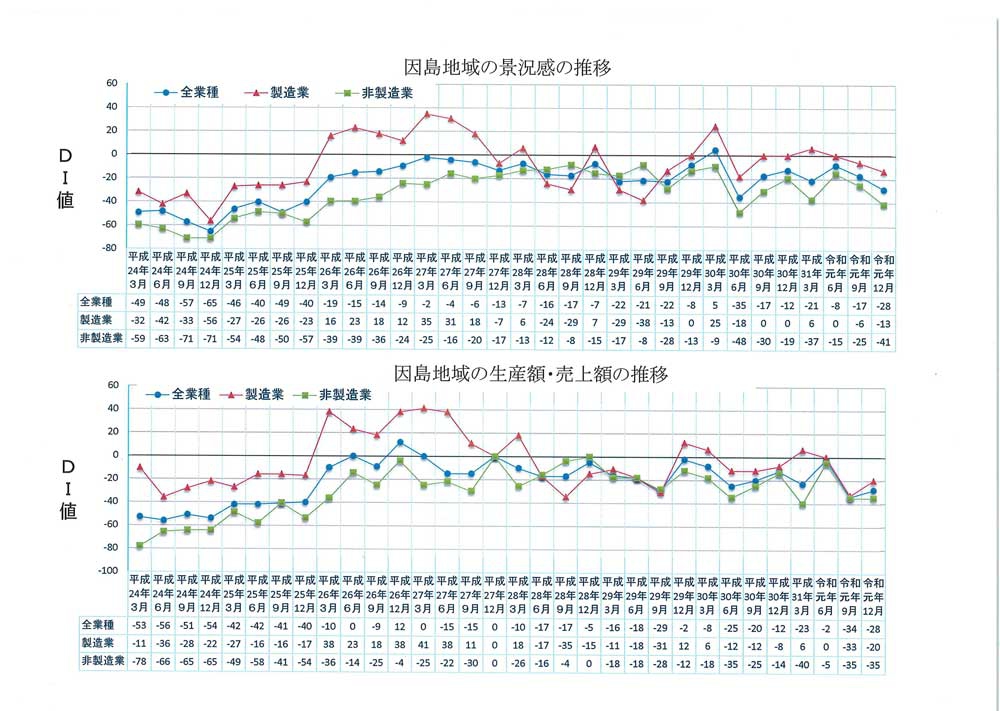

~因島景況の総括 令和元年12月期~

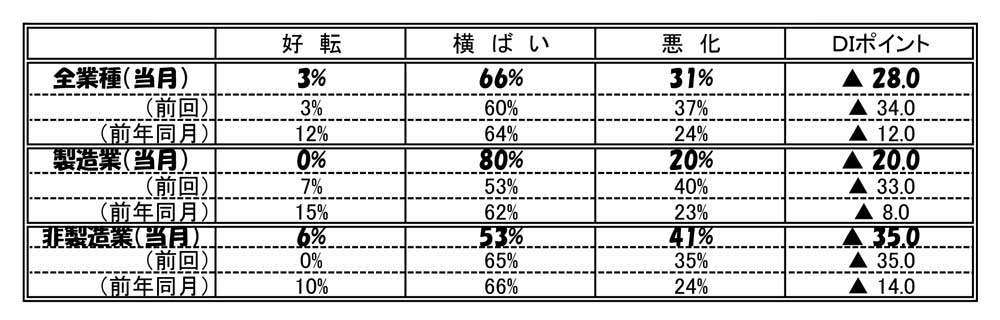

全業種DI(良い-悪い)は、▲28(前回9月調査▲17、H30.12月調査▲12)で前回調査から比較すると11ポイント下降した。

製造業では、船舶造修▲20(前回9月調査▲20)で新造・修繕船とも前期からは横ばいで、この先も変化は見られないと思われるものの、世界経済の先行き不透明感から若干下降傾向にある。機械金属▲20(前回9月調査0)で、製造業DIは▲13(前回9月調査▲6、H30.12月調査0)で7ポイント下降した。

非製造業では、建設業0(前回9月調査0)、卸売業▲60(前回9月調査0)、小売業▲33(前回9月調査▲33)、運輸・サービス業▲60(前回9月調査▲50)で、非製造業DIは▲41(前回9月調査▲25、H30.12月調査▲19)で人件費や物流費の増加が収益を圧迫し、人手不足や消費低迷傾向も重なり、16ポイント下降した。

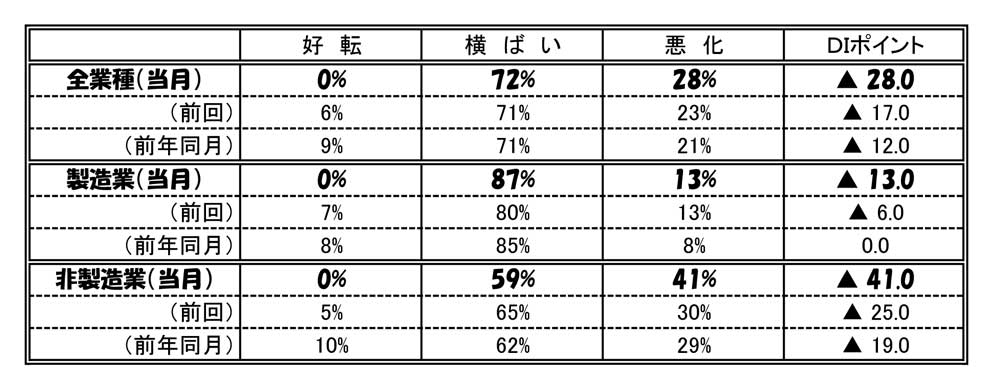

【令和元年12月期 景況DI】

《上段:当月調査分、中断:前回調査分、下段:H30.12月》

【令和2年1月~3月の先行き見通し 因島景況】

全業種DI(良い-悪い)は▲19(前回9月調査▲14、H30.12月調査▲12)と前回調査から5ポイント下降した。貿易摩擦や日韓情勢の先行き不透明感から各業界は慎重な姿勢が続く。製造業では,船舶造修0(前回9月調査0)で横ばいで推移しており機械金属▲40(前回9月調査0)で、製造業DIは▲13(前回9月調査0、H30.12月調査0)で13ポイント下降した。

非製造業では、建設業0(前回9月調査0)、卸売業▲60(前回9月調査0)、小売業▲33(前回9月調査▲33)、運輸・サービス業0(前回9月調査▲50)で、非製造業DIは▲23(前回9月調査▲25、H30.12月調査▲19)で1ポイントの上昇であった。

【令和2年1月~3月の先行き見通し 景況DI】

《上段:当月調査分、中断:前回調査分、下段:H30.12月》

~因島生産額・売上の総括 令和元年12月期~

全業種DI(良い-悪い)は▲28(前回9月調査▲34、H30.12月調査▲12)で6ポイントの上昇となった。

製造業では船舶造修0(前回9月調査▲20)、機械金属▲40(前回9月調査0)で、製造業DIは▲20(前回9月調査▲33、H30.12月調査▲8)で13ポイント上昇した。

非製造業では、建設業▲25(前回9月調査▲40)、卸売業▲60(前回9月調査0)、小売業▲33(前回9月調査▲33)、運輸・サービス業▲60(前回9月調査▲50)で、非製造業DIは▲35(前回9月調査▲35、H30.12月調査▲14)で前月調査からは横ばいであった。

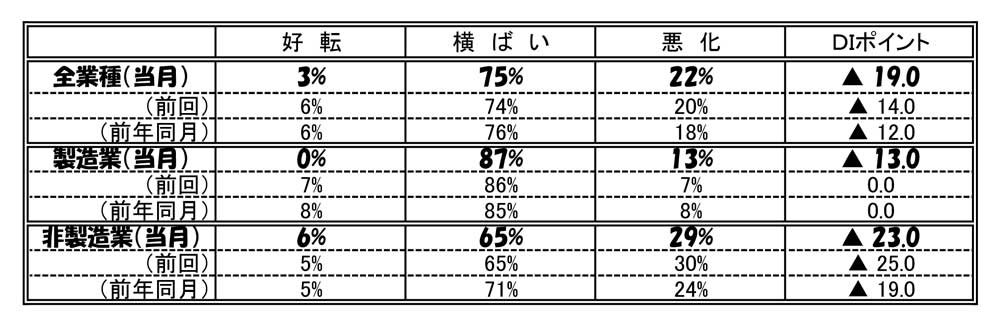

【令和元年12月期 売上DI】

《上段:当月調査分、中断:前回調査分、下段:H30.12月》

【令和2年1月~3月の先行き見通し】

全業種DI(良い-悪い)は▲32(前回9月調査▲31、H30.12月調査▲23)で前回調査から見ると1ポイント下降した。製造業では船舶造修0(前回9月調査▲20)、機械金属▲60(前回9月調査0)で製造業DIは▲33(前回9月調査▲33、H30.12月調査▲23)で横ばいであった。

非製造業では、建設業▲25(前回9月調査▲20)、卸売業▲80(前回9月調査0)、小売業▲33(前回9月調査▲33)、運輸・サービス業20(前回9月調査▲50)で非製造業DIは▲29(前回9月調査▲30、H30.12月調査▲24)と前回調査からは1ポイント上昇した。

2.【在因島金融機関取扱い(残高)状況】

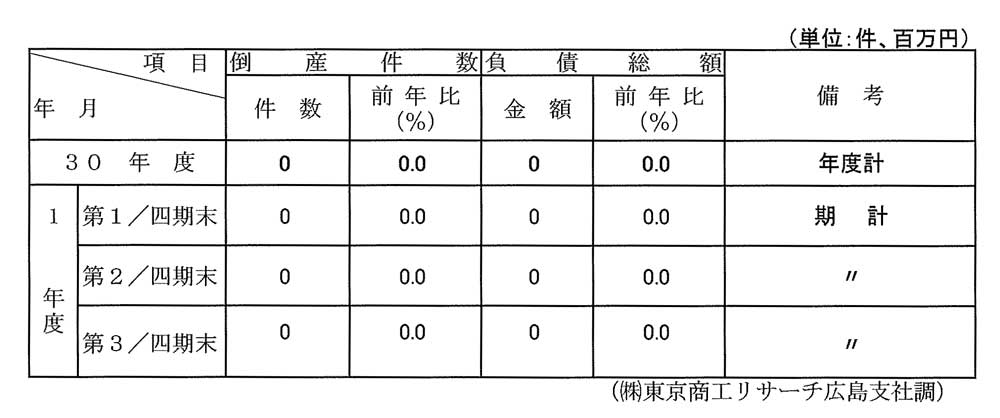

3.【企業倒産状況】(負債総額1,000万円以上)

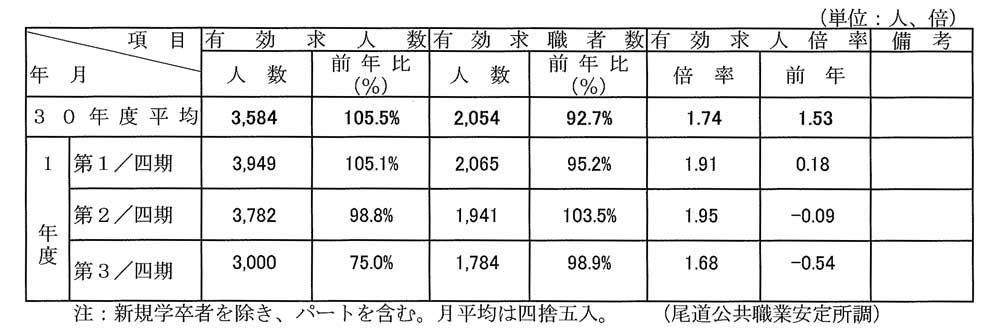

4.【月間有効求人数・月間求職者数・求人倍率】

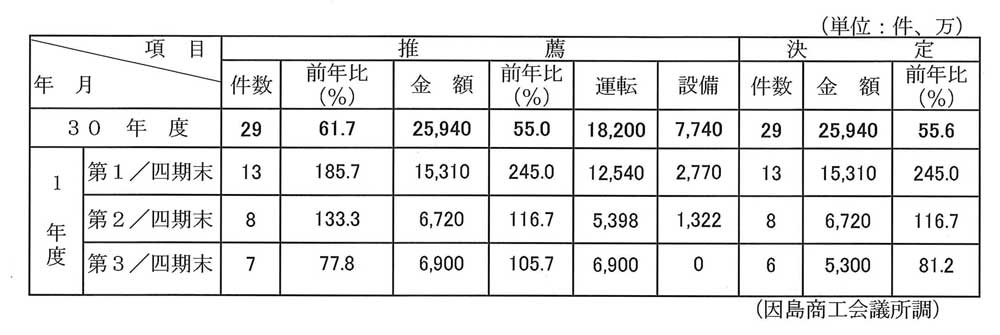

5.【経営改善資金推薦状況】

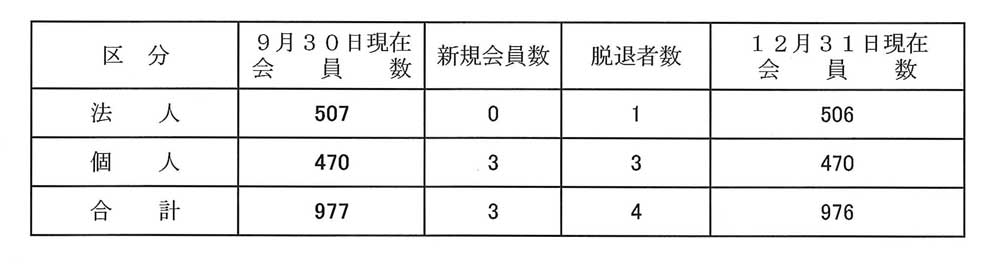

6.【因島商工会議所会員数】

7.【今期のアンケート調査結果】

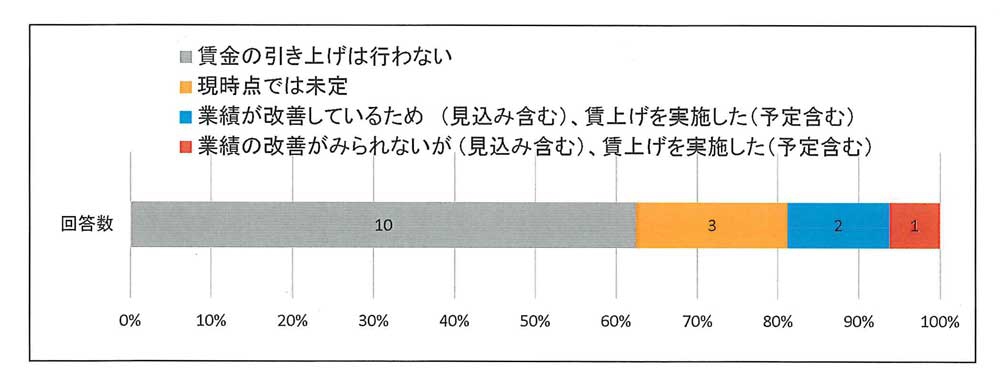

◆貴社の正社員における2019年度(2019年4月~2020年3月)の賃上げ(定期昇給、ベースアップ、手当ての新設・増額、一時金(賞与)の増額の状況について、質問した結果、「賃金の引き上げは行わない」との回答が多数であった。

回答件数 16件